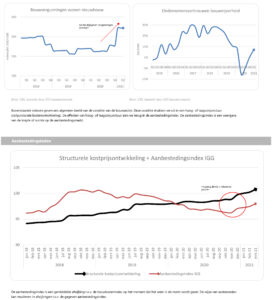

De staalprijzen zijn eind 2020 met ca. 35% gestegen. Ook de levertijden van staal zijn sterk

opgelopen. Toedracht van deze stijging is o.a. een handelsconflict tussen China en Australie.

Daarnaast is door het terugschroeven van de productie een verschil ontstaan in vraag en

aanbod. Eind Q1 2021 zijn de prijzen voorlopig gestabiliseerd een daling wordt nog niet

verwacht. Vooralsnog worden de stijgende prijzen nog niet doorbelast naar de opdrachtgevers

vanwege lopende afspraken, dit kan een risico zijn voor bouwers die nu moeten inkopen op

basis van oude afspraken.

De houtprijzen van vurenhouten en diverse plaatmaterialen zijn sterk gestegen eveneens de

beschikbaarheid is beperkt. Gemiddeld zijn de prijzen voor hout met 10% gestegen t.o.v. Q4 2020.

Het terugschroeven van de productie vanwege corona en de stijgende kosten van containers in

de internationale scheepsvaart zorgen voor deze prijsstijgingen.

De olieprijs is aan een opmars bezig na een daling in Q2 2020. De prijs voor een vat ruwe olie is

weer op het niveau van begin 2020.

De koperprijs is met ca. 18% gestegen t.o.v. voorgaande kwartaal. Deze prijsstijging zal met

name effect hebben op de elementprijzen in de installatiebranche.

COA lonen zijn op 1 december 2020 met 2% gestegen.

Voor alle nieuwbouw, zowel woningbouw als utiliteitsbouw, geldt dat de vergunningaanvragen

vanaf 1 januari 2021 moeten voldoen aan de eisen voor Bijna Energieneutrale Gebouwen

(BENG).

Verkiezingsprogramma’s wat betekenen ze voor de bouwsector? Welke thema’s worden door de

partijen het meest besproken?

Verhuurdersheffing

Bijna alle partijen zetten hoog in op verlaging of afschaffing van de verhuurdersheffing. Het geld

wat daarmee vrij komt zou dan ten goede moeten komen van nieuwbouw en/of verduurzaming.

Ruimtelijk beleid

Er is een dringend tekort aan voldoende bouwlocaties. Om de ambities van 1 miljoen woningen

in 2030 te realiseren zijn er voldoende bouwlocaties benodigd. Belangrijkste vraag hierbij is

welke rol kan de centrale overheid spelen bij het vrijmaken van bouwgrond en kunnen we

groene gebieden rondom de steden hiervoor inzetten.

Betaalbaarheid en wonen

De bouw van meer woningen deze ambitie onderstrepen de meeste partijen. Waarbij aantallen

worden genoemd van 1 miljoen woningen in 2030. Dit zou moeten bijdragen aan de

betaalbaarheid van woningen. Naast meer woningen bouwen wordt er ook ingezet op meer

bouw van sociale woningen.

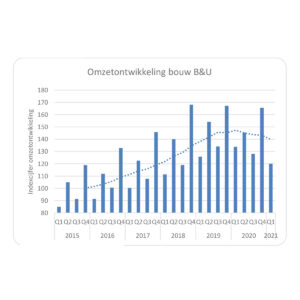

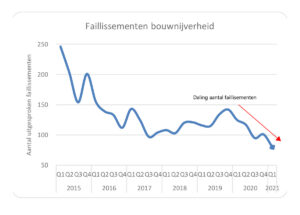

Tot op heden is de omzet in de bouwsector beperkt gekrompen mede door het laat cyclische

karakter van de bouw. Toch blijkt uit cijfers van het CBS dat vooral kleine bouwers de omzet

zagen groeien daar waar de bouwers met meer dan 10 man personeel de omzet zagen dalen. De

orderportefeuilles zijn nog steeds goed gevuld maar de groei is gestabiliseerd en aan het

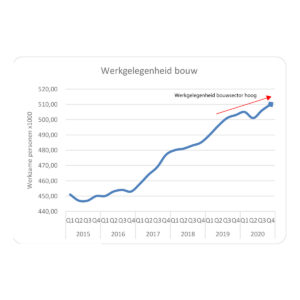

afvlakken (zie grafiek). De werkgelegenheid in de bouw is (zie grafiek) momenteel goed. In de

installatiebranche is er een tekort aan vakmensen waarschuwt Techniek Nederland. Daarnaast

gaat de energietransitie nog om meer extra personeel vragen. Hierdoor zullen uiteindelijk de

loonkosten gaan stijgen.

Het aantal afgegeven vergunning voor nieuwbouw neemt toe in het eerste kwartaal van 2021 (zie

grafiek).

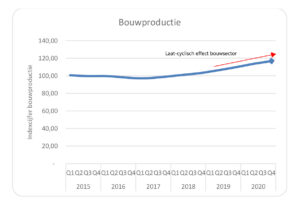

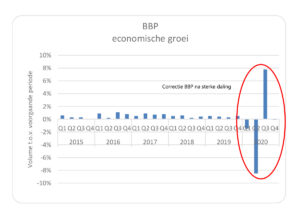

Op dit moment heeft de bouw te maken met een dalende markt. De vastgoedmarkt is sterk

veranderd als gevolg van de COVID-19 crisis en de daarbij behorende maatregelen. Volgens de

eerste berekeningen van het Centraal Bureau voor de Statistiek (CBS) is het bruto binnenlands

product in het tweede kwartaal van 2020 met 8,5% gedaald ten opzichte van het eerste kwartaal.

Over heel 2020 is de verwachting met een daling van 5,1% iets minder negatief. De relatie tussen

de ontwikkeling van het bruto binnenlands product en het bouwvolume laat historisch gezien

een duidelijk verband zien. De bouwsector is echter laat-cyclisch en moet eigenlijk nog reageren

op het markteffect. Afgelopen jaar is de omzet slechts 1,5% gedaald. En momenteel staan de

portefeuilles nog goed gevuld met 9,5 maanden. Ter illustratie in voorgaande crisis was dit onder

de 6 maanden. De Rabobank heeft een verwachting voor 2021 uitgesproken van 4% krimp voor

de bouwsector in Nederland. Het Economisch Instituut voor de Bouw (EIB) verwacht dat de

COVID-19 crisis minimaal de komende twee jaar invloed zal hebben in de sector. Ook als de

Nederlandse economie herstelt zal de bouwsector de negatieve gevolgen van de COVID-19 crisis

“nog steeds sterk ervaren” vanwege het laat cyclische karakter. Bouwprojecten hebben een lange

doorlooptijd en bouwers werken nu nog aan projecten die voor 2020 zijn aanbesteed. Het gat

van nieuwe aanvragen in 2020 wordt daarom pas zichtbaar in de aankomende 2 jaar. Tussen

2022 en 2024 kan de bouw weer “zeer hoge groeicijfers” behalen.

Heeft u vragen of bent u geïnteresseerd in een inhoudelijke kennismaking?

Neem contact met ons op